O que muda na tributação de investimentos?

A Medida Provisória nº 1.303/2025, publicada em 11 de junho de 2025, marca uma das maiores reformas recentes na tributação de aplicações financeiras e ativos virtuais no Brasil. O texto, que acompanha o decreto de calibragem do IOF, traz novas regras para títulos, fundos, criptoativos e investidores estrangeiros, além de alterações em despesas públicas e medidas para compensação fiscal.

Principais Mudanças Tributárias

- Fim da isenção para títulos incentivados: LCIs, LCAs, CRIs, CRAs, debêntures de infraestrutura e outros títulos passam a ser tributados à alíquota de 5% para pessoas físicas, com regra de transição para emissões até 31/12/2025.

- Alíquota única de 17,5% para aplicações financeiras tradicionais (títulos públicos/privados, CDB, LC, COE, debêntures), com tributação no resgate ou amortização.

- Operações em Bolsa, Day Trade e Derivativos: Ganhos líquidos passam a ser tributados à alíquota de 17,5% trimestral, com compensação de prejuízos permitida por até 5 trimestres.

- Fundos Imobiliários (FII) e Fiagro: Distribuição de lucros para pessoas físicas será tributada em 5% na fonte (mínimo 100 cotistas), com regras específicas para grandes cotistas.

- Demais Fundos e Clubes: Tributação de 17,5% de IR na fonte sobre resgates, amortizações ou distribuições de rendimento.

- Criptomoedas e Ativos Virtuais: Ganhos líquidos passam a ser tributados à alíquota de 17,5% trimestral, com compensação de perdas apenas entre criptoativos.

- Empréstimo de Ativos: Remuneração recebida pelo empréstimo de ações, títulos ou cripto será tributada à alíquota de 17,5%.

- Investidores Estrangeiros: Regra geral iguala a alíquota ao investidor residente (17,5%), exceto para paraísos fiscais (25%). Isenção mantida para ações em bolsa por estrangeiros fora de paraísos fiscais.

- Poupança: Mantém-se isenção para pessoas físicas.

- Compensação de Prejuízos: Permitida por até 5 anos/trimestres para pessoas físicas, exceto para operações de mútuo.

Outras Medidas Econômicas e Políticas

- Aumento da tributação sobre apostas esportivas (bets): Alíquota sobe de 12% para 18% sobre o GGR.

- Aumento da tributação sobre JCP: De 15% para 20%.

- Incorporação do Pé-de-Meia ao piso constitucional da educação e mudanças no Atestmed, reduzindo o prazo de 180 para 30 dias.

- Seguro-defeso deixa de ser despesa obrigatória, passando a depender de dotação orçamentária.

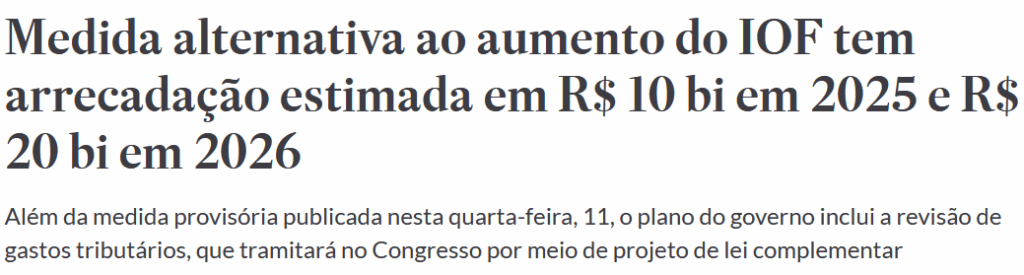

- Estimativa de arrecadação: O governo espera levantar R$ 10 bilhões em 2025 e R$ 20 bilhões em 2026 com a MP, complementados por revisão de gastos tributários em projeto de lei complementar.

- Resistência no Congresso: A tributação de títulos isentos enfrenta forte oposição, especialmente do agronegócio, e há pressão de partidos e líderes por medidas de corte de despesas e revisão de gastos antes de novas tributações.

- Articulação política: O governo busca consenso com o Congresso, com o presidente Lula e o ministro Haddad dialogando com líderes para defender as medidas e reforçar o compromisso com o equilíbrio fiscal e a meta de superávit.

- Reação parlamentar: União Brasil e PP anunciaram fechamento de questão contra a MP sem revisão de gastos, e há cobranças do MDB e da presidência da Câmara por propostas para cortar despesas.

Vigência e Regras de Transição

- As novas regras entram em vigor em 1º de janeiro de 2026, mas já impactam o planejamento de 2025, pois títulos e fundos emitidos até 31/12/2025 permanecem sob as regras antigas.

- Regras de transição: Ganhos e perdas realizados até dezembro de 2025 seguem a legislação anterior; a partir de 2026, valem as novas regras para todas as aplicações e operações.

Opinião: A MP 1.303/2025 representa uma mudança estrutural no ambiente de investimentos brasileiro, exigindo atenção redobrada de investidores, gestores e consultores para adequação tributária, planejamento de carteiras e avaliação de riscos políticos. O cenário ainda é de incerteza, com tramitação no Congresso e possibilidade de ajustes em função das pressões políticas e setoriais.

Corte de gastos, deixa para depois?