Opinião: Apesar de recuo parcial, medidas econômicas anunciadas pelo governo impactam todos:

• São medidas que representam restrição na liberdade financeira do brasileiro – quase nenhum país impõe esse tipo de restrição a saída de capital.

• O aumento do IOF representa também o aumento do “Custo-Brasil”, uma vez que a vida do brasileiro é diretamente impactada pelo dólar, segundo o estudo da FGV.

• Historicamente, intervenções semelhantes levaram moedas como o peso argentino e a lira turca por caminhos de extrema depreciação perante o cenário mundial – que segue sempre se posicionando em dólar.

• Esse tipo de intervenção demonstra um país cada vez mais fechado e refém dessas decisões repentinas, que hoje começa com 3,5% para Conta Internacional e 1,1% para investimentos, mas onde pode parar.

• Uma vez que o amanhã é incerto, e medidas como essa podem ser tomadas pelo governo, o melhor momento para agir é hoje.

Essas mudanças servem de alerta aos investidores brasileiros sobre a necessidade e urgência de se ter recursos fora do País.

Abra sua conta e invista em dólar: https://pit.avenue.us/onboarding/foreign-finder/AVE394776

De acordo com as edições do Diário Oficial, os Decretos nº 12.466/25 e nº 12.467/25 trouxeram alterações relevantes no Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliário (“IOF”). Dentre as alterações implementadas, elencamos abaixo as principais mudanças que podem impactar operações realizadas por pessoas físicas e pessoas jurídicas

Os decretos entraram em vigor na data de hoje (23/05) e já produzem efeitos imediatos, exceto para as operações de antecipação de pagamento a fornecedores, que passam a valer a partir de 1º de junho deste ano. Ressaltamos que a lista abaixo não é exaustiva, sendo importante avaliar os possíveis impactos dos Decretos em cada caso específico.

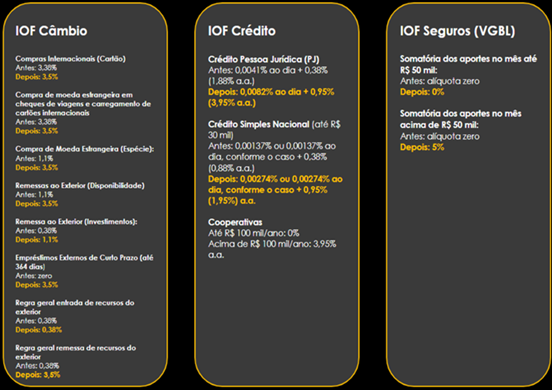

Alíquotas do IOF Crédito:

Para pessoa física: a alíquota do IOF nas operações de crédito se manteve em 0,0082% ao dia, com alíquota adicional fixa de 0,38%.

Para pessoa jurídica: a alíquota do IOF nas operações de crédito foi elevada de 0,0041% para 0,0082% ao dia. Já a alíquota adicional do IOF nas operações de crédito foi elevada de 0,38% para 0,95%, exceto para MEI que se manteve em 0,38%.

A operação de antecipação de pagamentos a fornecedores e demais financiamentos a fornecedores (“forfait” ou “riscos sacado”) é considerada operação de crédito e está sujeita ao IOF Crédito.

Alíquotas do IOF Câmbio:

Pagamentos de bens e serviços com cartões de crédito e débito internacionais: Alíquota era de 3,38% e passa a ser de 3,5%.

Cartão pré-pago internacional e cheques de viagem para gastos pessoais: Alíquota era de 3,38% e passa a ser de 3,5%.

Remessa para disponibilidade de residente no País, ou de seu cônjuge, companheiro ou parente, consanguíneo ou afim: Antes era de 1,1% e passou a ser de 3,5%

Remessa de recursos a título de disponibilidade no exterior para investimento: Alíquota era de 0,38%. Na versão do Decreto nº 12.466/25 não havia distinção da disponibilidade quanto ao seu destino e, portanto, a alíquota era de 3,5%. O Decreto nº 12.467/25 trouxe a situação mais específica da finalidade para investimento, sujeita à alíquota de 1,1%.

Compra de moeda em espécie: Alíquota era de 1,1% e passa a ser de 3,5%.

Empréstimo externo de curto prazo (até 364 dias): Operação era isenta de IOF. Agora passa a pagar 3,5%.

Entrada de recursos do exterior no Brasil: As operações não abrangidas por isenções e/ou que não possuam alíquota específica, estão sujeitas à alíquota de 0,38%;

Remessa de recursos para o exterior: As operações não abrangidas por isenções e/ou que não possuam alíquota específica, estão sujeitas à alíquota de 3,5%;

Liquidações de operações de câmbio relativas a aplicações de fundos de investimento no mercado internacional: Alíquota era zero. O governo chegou a anunciar aumento para 3,5% por meio do Decreto nº 12.466/25, mas voltou atrás. Mantida a alíquota zero;

Remessa de juros sobre capital próprio e dividendos para o exterior: a alíquota zero foi mantida.

Alíquotas do IOF Seguros:

A alíquota do IOF Seguros que era zero foi fixada em 5% nos aportes destinados ao custeio de plano de seguro de vida com cobertura de sobrevivência (ex: VGBL), quando a somatória dos valores aportados no mês for superior a R$ 50 mil (ainda que em seguradoras ou entidades distintas).