Muitos investidores associam seus ganhos ao CDI e questionam qual é a melhor opção para a carteira. A resposta está na diversificação em diversas classes de renda fixa, variável e global, voltando ao tema vamos observar o histórico. Escolher entre CDI e IPCA+ depende do objetivo do investidor, do horizonte de tempo e do contexto econômico, sendo que a diversificação entre esses indexadores é recomendada para uma carteira eficiente.

IPCA

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o principal indicador de inflação do Brasil e é calculado mensalmente pelo IBGE. Ele mede a variação dos preços de um conjunto de bens e serviços consumidos pelas famílias com renda de 1 a 40 salários mínimos nas principais regiões metropolitanas do país, servindo como referência oficial para metas de inflação do Banco Central e para o reajuste de diversos contratos e investimentos atrelados à inflação.

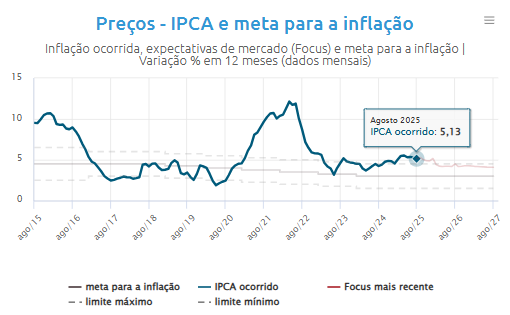

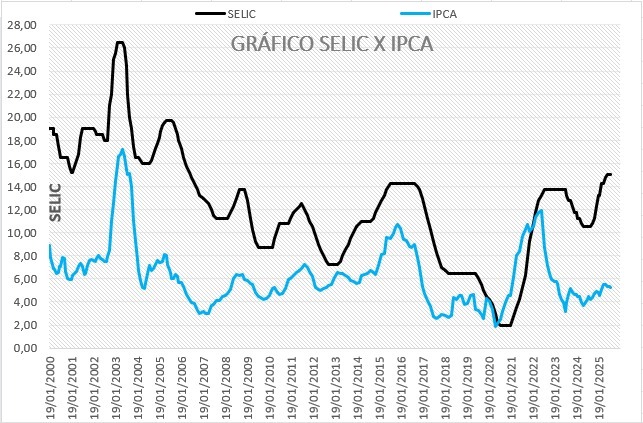

Atualmente estamos com uma inflação dos últimos 12 meses em 5,13%, acima da meta e teto. Na visão abaixo o seu comportamento nos últimos anos.

Fonte: Banco Central do Brasil

Selic

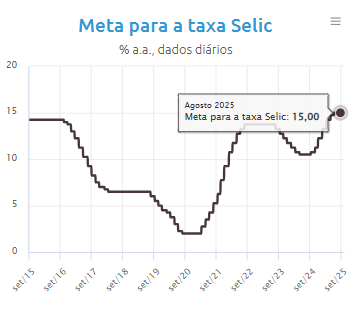

A titulo de informação a taxa Selic é o principal instrumento de política monetária utilizado pelo Banco Central para controlar a inflação no Brasil. Quando a inflação se mostra persistente ou acima da meta, a autoridade monetária tende a elevar a Selic, tornando o crédito mais caro e desestimulando o consumo e os investimentos, o que reduz a pressão sobre os preços. O aumento da Selic, portanto, atua diretamente na contenção da inflação.

Quando avaliamos a SELIC, a mesma segue um padrão similar de movimento entre altas e baixas e hoje está em 15%, um dos maiores patamares da história recente.

Fonte: Banco Central do Brasil

Juros reais

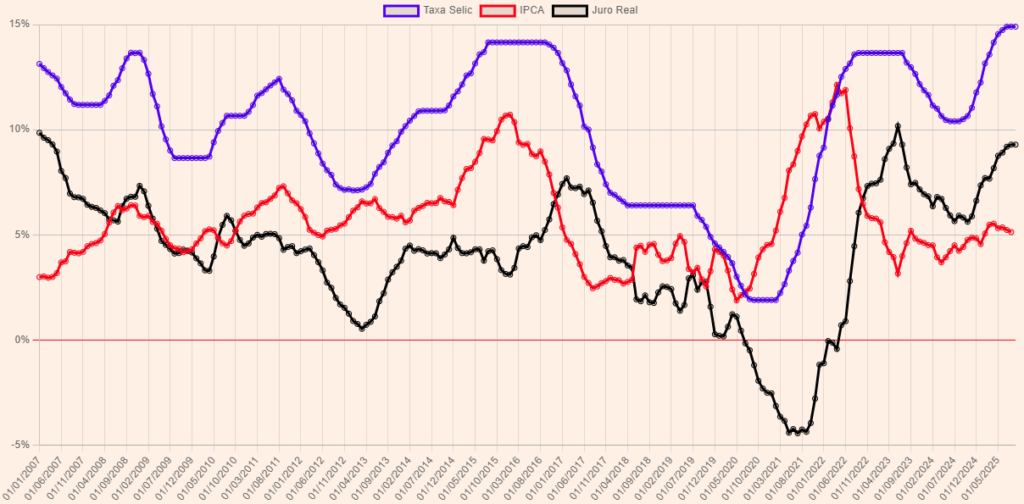

O gráfico abaixo mostra três curvas: a azul corresponde à taxa Selic vigente, a vermelha indica o acumulado do IPCA nos últimos 12 meses e a preta representa os juros reais. Os juros reais nada mais são que o resultado da subtração da inflação (IPCA) da taxa básica de juros aplicada no país, ou seja, a Selic efetiva.

Fonte: https://clubedospoupadores.com/juros-reais

Qual a melhor opção para investir?

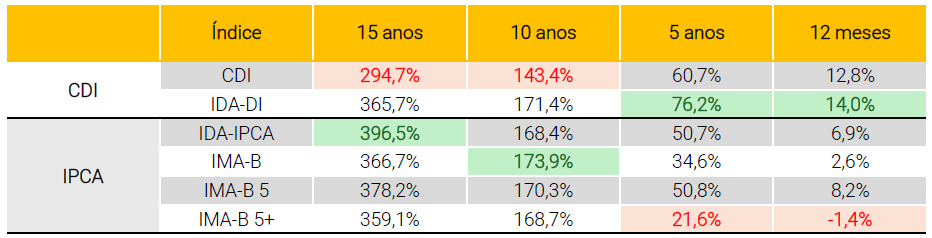

Na tabela acima notamos que nos últimos 15 anos, títulos atrelados ao IPCA+ superaram o CDI em performance, protegendo o poder de compra e alcançando retornos superiores em horizontes mais longos. Ainda assim, essa rentabilidade maior está associada a uma volatilidade mais elevada, por isso o IPCA+ é mais indicado para objetivos de longo prazo e investidores dispostos a suportar oscilações de mercado.

Portanto, ficar apenas em pós-fixados pode limitar o retorno e comprometer o poder de compra, principalmente em períodos mais longos. Para maximizar ganhos e mitigar riscos, diversifique entre CDI e IPCA+, avaliando prazos e objetivos. O CDI é indicado para reserva e curto prazo; o IPCA+ para quem busca rentabilidade efetiva acima da inflação e investimentos de longo prazo. Uma carteira realmente eficiente é aquela que se adapta ao ciclo econômico e ao perfil do investidor, sempre com a visão de preservar e potencializar o patrimônio em diferentes cenários.

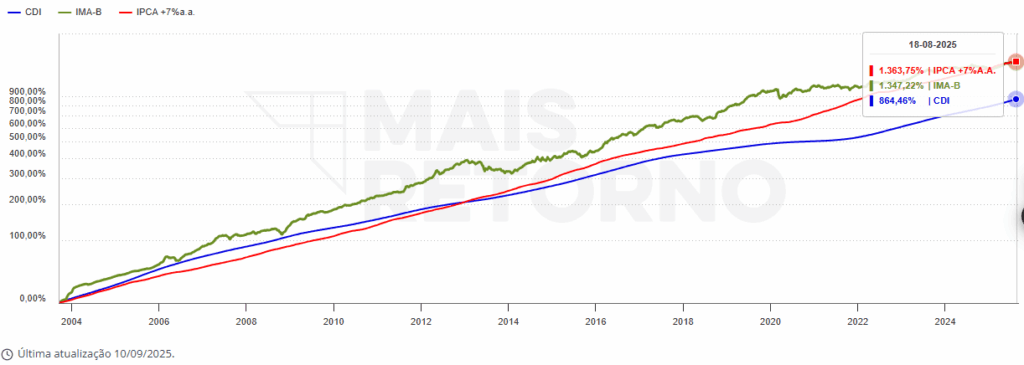

Para maximizar ganhos e mitigar riscos, o ideal é diversificar entre indexadores e prazos, pois cada parcela da carteira deve atender objetivos específicos e respeitar o perfil do investidor. Nessa visão gráfica temos o comparativo entre alguns indicadores, veja que no curto prazo o CDI pode ser atrativo, mas no longo prazo ativos vinculados a inflação são FUNDAMENTAIS.

Fonte: Mais Retorno | Acessado em 10/09/2025 às 16:56

Dito isso entendo que associar ganhos apenas ao CDI pode comprometer o poder de compra. Quem busca estabilidade e liquidez imediata deve priorizar o CDI, por outro lado quem busca superar a inflação e preservar o patrimônio no longo prazo deve focar no IPCA+.

Resumo

Veja no gráfico abaixo que normalmente, quando a inflação aumenta, o Banco Central reage elevando a Selic para conter essa pressão nos preços. Da mesma forma, quando a inflação recua, a taxa Selic tende a ser reduzida. A única exceção recente ocorreu em 2020, durante a pandemia, quando os preços subiram rapidamente e ultrapassaram o patamar da Selic.

O gráfico também ilustra bem o risco de adquirir títulos prefixados em períodos de alta da Selic. Por exemplo, em 2020, quando a Selic estava em 2%, havia títulos prefixados pagando cerca de 6% ao ano, o que parecia vantajoso. No entanto, com a escalada da Selic ficou em desvantagem frente ao novo cenário de juros muito mais elevados.

A escolha entre CDI e IPCA+ deve considerar o contexto econômico, o perfil do investidor e seus objetivos específicos. Encerro com a orientação de que o equilíbrio entre classes é a estratégia mais inteligente para otimizar o retorno e controlar riscos.

Meu papel ajudar a diversificar da forma correta, alocando a sua carteira de investimentos nas classes de ativos conforme o cenário econômico atual e projetado. Compreendo que a decisão não é somente matemática, onde a ideal será sempre aquela que respeita o seu perfil, necessidade de liquidez e objetivos de vida.

Veja mais: CDI vs IPCA