Compartilho uma visão sobre: Alta da Bolsa, queda do dólar, recuo da inflação e juros inalterados.

BOLSA:

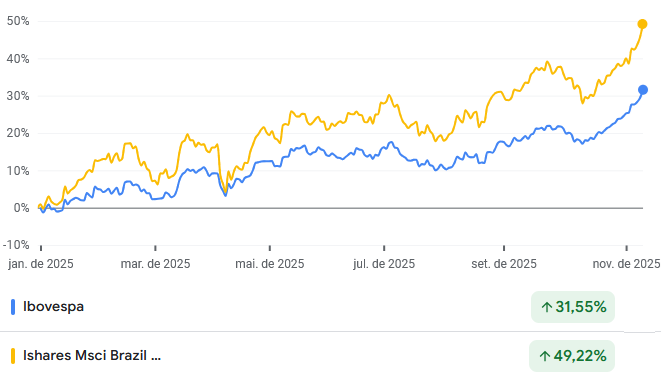

Em 2025, a bolsa brasileira segue em alta histórica, acumulando valorização ~30% atingindo 158 mil pontos, impulsionada pelo otimismo global e forte fluxo de capital estrangeiro — ainda predominantemente especulativo. A XP possui uma visão positiva para Bolsa brasileira acreditando que o Ibovespa para o final de 2026 chegará em 170 mil pontos, o caminho deverá ser volátil, especialmente com as eleições no horizonte.

Destaco na visão abaixo (linha azul) o fluxo de capital estrangeiro ingressando dinheiro na nossa lojinha chamada Brasil.

Abaixo o comportamento da nossa bolsa em 2025, bem diferente de 2024 ao qual encerrou o ano em queda:

Neste gráfico temos um comparativo da bolsa em dólar (EWZ) vs real (IBOV), em 2025:

DÓLAR:

Falando nele, dólar, nosso amigo está em “queda-livre”. O dólar, após forte alta em 2024, recuou mais de 16% em 2025 – até esse momento. O dólar perdeu força e chegou abaixo de R$ 5,28 com expectativa para fim de shutdown nos EUA.

André com o dólar caindo, então quer dizer que não faz sentido investir em dólar?

Bom, não é essa questão, na verdade a queda da cotação pode representar oportunidade para diversificação internacional a preços mais atrativos. A força do mercado americano permanece relevante, e ter parte dos investimentos em dólar é recomendado para proteção e diversificação patrimonial.

Dólar caro é aquele que você não tem — não espere por cotações impossíveis: construir posição ao longo do tempo é mais eficiente e estratégico.

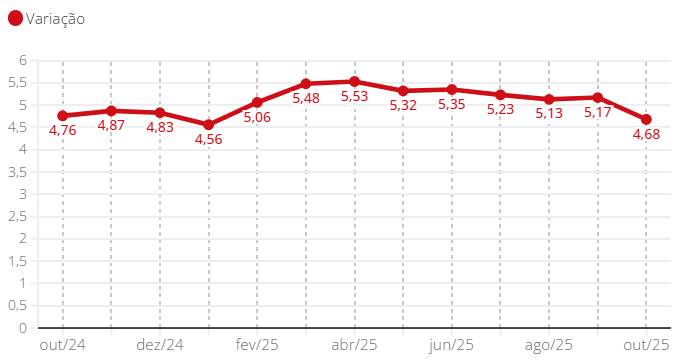

INFLAÇÃO:

Por aqui, mesmo com o recuo recente da inflação o Banco Central diz ter maior convicção de que manutenção da Selic em 15% levará inflação à meta. Isso pelo fato que na ata mantiveram uma postura cautelosa, apesar de alguma melhora no cenário inflacionário. Em uma matéria recente a manchete é: Banco Central contraria governo e diz que juros ficarão a 15% por tempo “bastante prolongado”

Em minha visão com essa visão moderada no cenário inflacionário consolidando nos próximos meses, teremos em breve uma flexibilização na taxa de juros, com cortes podendo iniciar no primeiro trimestre de 2026 – ano eleitoral e juros tão elevado não agradam os eleitores.

Não se engane, mesmo com um possível corte, os juros continuarão acima de dois dígitos por um bom tempo, e quem sentar na cadeira presidencial em 2027 terá que rever o fiscal. Nossos amigos americanos na figura do Fed cortaram juros em 25 bps, para 3,75%–4,00% já o banco central europeu manteve juros em 2,00%, reforçando postura cautelosa diante da incerteza sobre a inflação.

Gráfico demonstra o comportamento da inflação oficial (IPCA) acumulada em 12 meses.

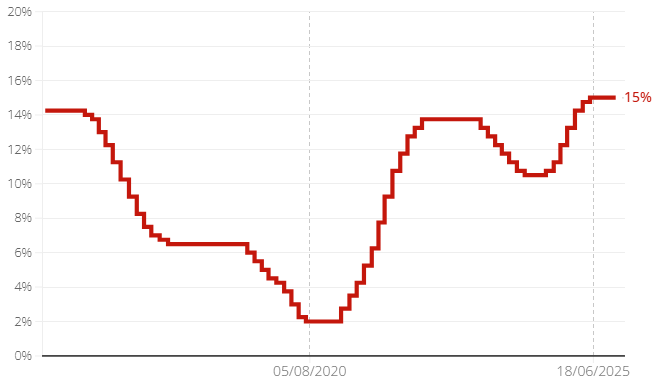

JUROS:

Estamos com juros altos faz um tempo – em 15% desde o fim de junho, isso deixou o investidor mal-acostumado…em busca do famoso 1% ao mês; O mercado como exposto estima que “a festa deve acabar” e como naturalmente os investidores saíram da renda variável em busca de segurança na renda fixa, poderá ocorrer o êxodo inverso…voltando parte do capital para a renda variável. Gráfico ilustra a trajetória da taxa Selic nos últimos anos.

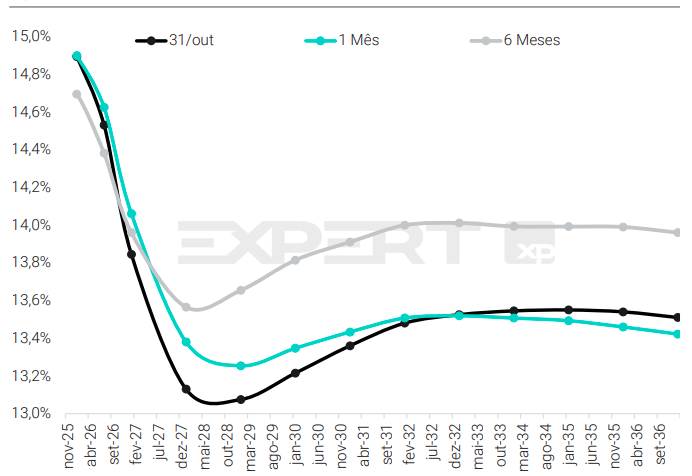

No gráfico abaixo temos a ilustração da curva de juros futura, perceba que o cenário estimado indica que os juros começariam a cair em 2026. A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic esperada é a rentabilidade da taxa básica de juros esperada no final de cada período.

PERFIL e TEMPO:

Se e quando os juros começarem a cair, veremos um movimento manada do investidor buscando risco e alocando ou aumentando suas posições em ações.

Como falo e repito, temos dois fatores PRIMORDIAIS a serem analisados: Perfil e Tempo.

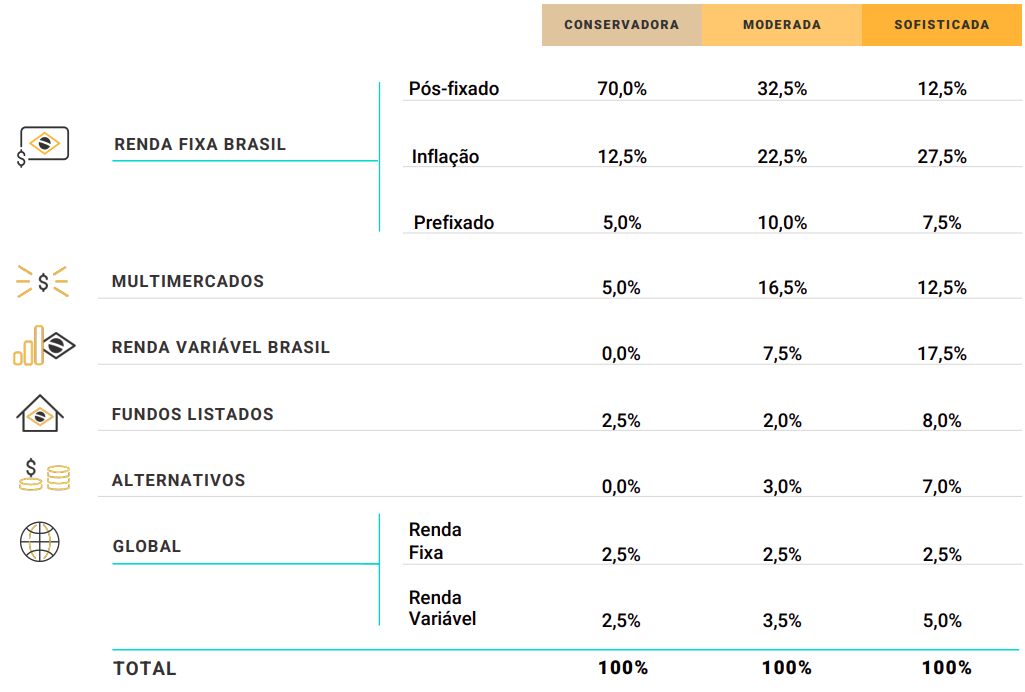

Perfil: Abaixo uma direção de como seria a montagem de uma carteira para cada perfil, não há um certo e errado tendo em vista que a alocação é muito pessoal, mas vale a pena a reflexão

- Conservador: prioridade é a previsibilidade e a preservação do capital.

- Moderado: Esse investidor busca um equilíbrio entre risco e retorno. Se permite incluir fundos de crédito privado, fundos multimercado e, em alguns casos, uma parcela em ações.

- Arrojado/Sofisticado: Quem se identifica com esse perfil aceita correr mais riscos em busca de retornos maiores no longo prazo.

Tabela¹: Peso por classe de ativo para o mês de novembro 2025, estruturação da carteira recomendada pelo time de alocação da XP Investimentos.

Tempo: O tempo é um dos fatores mais decisivos para o sucesso nos investimentos, pois permite que o poder dos juros compostos trabalhe a favor do investidor, suaviza oscilações de mercado e potencializa os ganhos de longo prazo.

Outro aliado do tempo é a diversificação, nenhum investidor consegue prever o futuro dos mercados, que são impactados por fatores econômicos, políticos e comportamentais imprevisíveis. O equilíbrio torna os resultados mais estáveis e aumenta a resiliência do portfólio em períodos de incerteza. Diversificar não significa tentar acertar qual será o investimento vencedor, mas criar uma estratégia capaz de atravessar diferentes cenários e aproveitar oportunidades, sem ficar dependente de apenas um ativo ou setor.

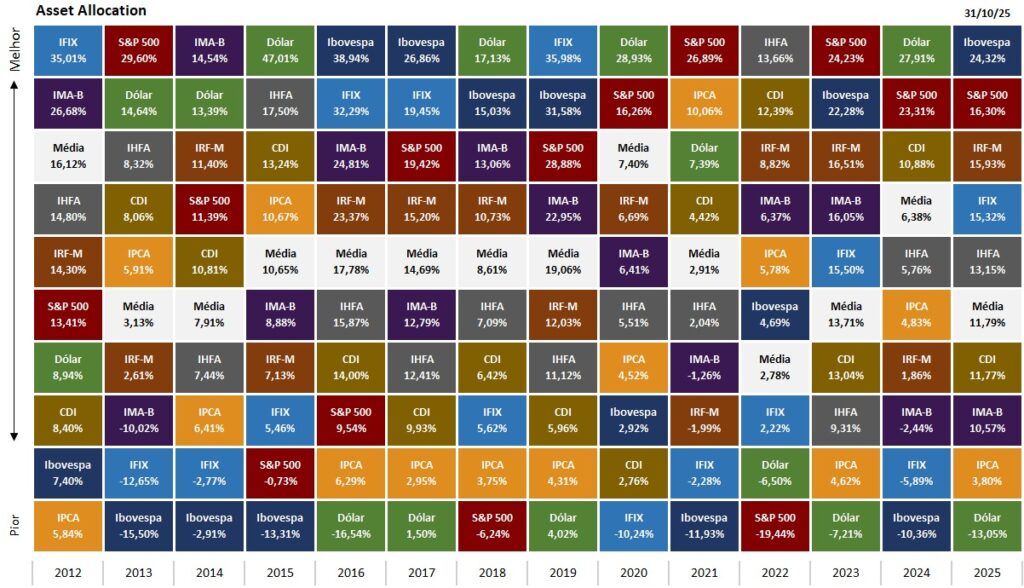

Abaixo os dados de desempenho das principais classes de ativos nos últimos 14 anos, nenhum se manteve na liderança de forma contínua. Exemplo, em2024, o Ibovespa foi o patinho feio – menor rentabilidade, em 2025 tornou-se a meninas dos olhos. Similar, porém inverso foi o caso do Dólar.

Tabela²: Comparativo de índices, estruturação pelo time de alocação da Blue3 Investimentos.

No final das contas, estamos em um ambiente marcado pela alta da Bolsa, queda do dólar, recuo da inflação e juros ainda elevados, o investidor que alia diversificação, atenção ao cenário global e planejamento de longo prazo está mais preparado para atravessar ciclos, aproveitar oportunidades e proteger seu patrimônio diante das incertezas do mercado. Este conteúdo não constitui recomendação de investimento; avalie sempre seu perfil e necessidades antes de decidir.

Cuidado com aventuras!

Fico à disposição para ajudar na análise e montagem da melhor estratégia para o seu caso.

- Ibovespa: índice da nossa bolsa de valores.

- S&P500: principal índice da bolsa de valores americana.

- IRF-M: índice de renda fixa do mercado, representa uma cesta de títulos prefixados na marcação a mercado.

- IFIX: índice que representa o desempenho médio da cotação dos fundos imobiliários.

- IHFA: vem do termo em inglês hedge funds, que no Brasil seria o equivalente aos fundos multimercados.

- CDI: representa o retorno anual acumulado do investidor que tem um ativo a 100% do CDI, diretamente atrelado aos juros do Brasil definidos pelo Banco Central (a taxa Selic).

- IMA-B: índice que representa uma cesta de títulos indexados ao IPCA (inflação), marcados a mercado.

- IPCA: Inflação

- Dólar: variação cambial da moeda em relação ao real.