Como assessor financeiro, meu objetivo é orientá-lo a planejar um futuro financeiro estável. Uma das melhores ferramentas para isso é a previdência privada, que complementa a previdência social e oferece uma renda adicional na aposentadoria, além de proporcionar vantagens fiscais e facilitar a sucessão patrimonial ao permitir a designação de beneficiários, evitando inventário.

É essencial pensarmos na previdência privada como parte integrante do planejamento financeiro, especialmente para assegurar um futuro mais tranquilo. Ao complementar a previdência pública, esse recurso não só garante uma renda adicional, mas também otimiza a sucessão patrimonial, permitindo indicar beneficiários que podem receber os valores acumulados sem necessidade de inventário, de forma rápida e com menos custos.

Tipos de Previdência: PGBL e VGBL

A previdência privada possui duas modalidades principais:

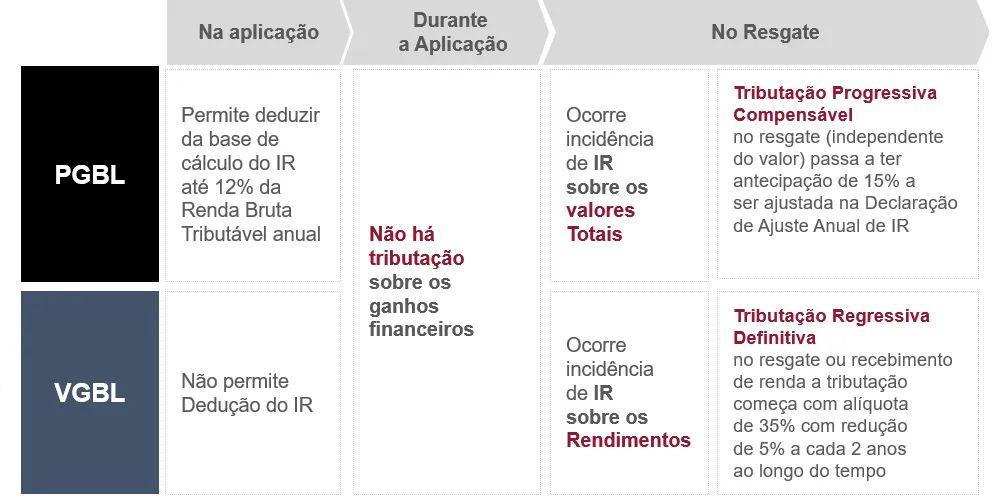

- PGBL (Plano Gerador de Benefício Livre): Ideal para quem declara o IR no modelo completo, pois permite deduzir até 12% da renda bruta tributável, gerando economia fiscal imediata. No resgate, a tributação incide sobre o valor total acumulado. Essa modalidade permite significativa elisão fiscal, uma estratégia utilizada para reduzir legalmente a carga tributária.

- VGBL (Vida Gerador de Benefício Livre): Indicado para quem declara o IR de forma simplificada ou deseja uma reserva sucessória. A tributação é aplicada apenas sobre os rendimentos no momento do resgate, o que torna este plano mais interessante para questões de herança.

Tributação: Progressiva e Regressiva

A tributação da previdência pode ser progressiva ou regressiva:

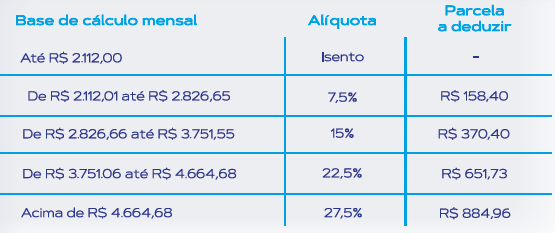

- Tabela Progressiva: Com alíquotas entre 0% e 27,5%, semelhante ao que incide sobre salários. Indicada para quem deseja usar a previdência como renda de aposentadoria. Será deduzido 15% no ato do resgate, em sua declaração de imposto de renda fará o ajuste e será observado se haverá restituição ou cobrança.

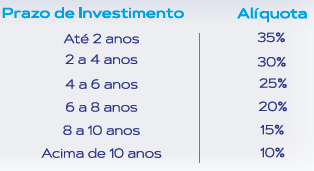

- Tabela Regressiva: Alíquotas que iniciam em 35% e reduzem para 10% conforme o tempo de aplicação (mais de 10 anos). Indicada para quem quer acumular recursos por um longo período. Em caso do titular vir a faltar, a tributação aplicada aos beneficiários será os 25% ou a menor alíquota a depender do prazo.

Nota¹: A partir da nova Lei 14.803, sancionada em janeiro de 2024, você pode optar pelo regime de tributação no momento do resgate ou ao receber o benefício, trazendo maior flexibilidade na escolha do regime mais vantajoso de acordo com a situação financeira do momento. Isso permite uma decisão estratégica, maximizando os ganhos e reduzindo a carga tributária.

Nota²: Nos produtos de previdência, não é feita a cobrança de come-cotas, a antecipação de Imposto de Renda que é paga sempre em maio e em novembro de cada ano.

Elisão Fiscal

No dicionário, elisão fiscal equivale à economia lícita de tributos, no ato do cumprimento da obrigação tributária. O plano PGBL oferece um abatimento de até 12% da renda tributável, uma excelente forma de elisão fiscal. Isso significa que você pode reduzir sua carga tributária ao contribuir com o plano de previdência. Por exemplo, um médico plantonista com uma renda anual de R$ 370 mil pode economizar mais de R$ 10 mil em impostos ao investir em PGBL.

Aspecto Sucessório

Além das vantagens fiscais, a previdência privada facilita o planejamento sucessório. Você pode nomear beneficiários que, em caso de ausência, receberão os valores acumulados, protegendo o patrimônio de processos de inventário e tributações elevadas. Em planos com tributação regressiva, por exemplo, a alíquota mínima de 10% será aplicada, facilitando o acesso e a manutenção do patrimônio pela sua família. Caso haja falta, a alíquota aplicada começa em 25%.

Nota³: Não será comentado neste artigo as recentes mudanças na previdência quanto a reforma tributária e ITCMD.

A Importância de Escolher o Plano Adequado

Escolher o plano de previdência certo é crucial. Ele deve estar alinhado com seus objetivos, perfil e necessidades financeiras. É essencial ter o acompanhamento contínuo e investir em bons fundos de previdência. Muitos produtos oferecidos pelos grandes bancos apresentam desempenhos aquém das expectativas.

Os fundos de previdência possuem carteiras distintas entre si. Isso porque cada investidor tem perfil e objetivos específicos – e os gestores procuram oferecer opções variadas justamente para atender a todos. existentes em 4 categorias, de acordo com a composição da carteira e a estratégia: Renda Fixa, Multimercado, Balanceados e Ações.

Portabilidade

A portabilidade é a possibilidade de movimentar recursos entre planos de previdência, fundos e seguradoras sem incidência direta ou indireta de custos transacionais. Produtos previdenciários possuem direto pela Lei Complementar 109, de 29/05/2001, de aproveitar esse recurso. O chamado Instituto da Portabilidade pode ser exercido para o caso de planos PGBL ou VGBL. O mesmo vale para casos de portabilidade entre instituições financeiras.

O ideal e avaliarmos sua previdência atual para entender se fará ou não sentido a portabilidade.

Caso tenha um plano previdenciário, podemos analisar os detalhes do mesmo e entender se o mesmo é ideal para seus objetivos. Essa conversa terá foco em garantir que seu plano esteja alinhado com seu perfil de investidor e objetivos de longo prazo. Caso deseje revisar seu plano atual ou desenvolver um novo, estou à disposição para ajudar a encontrar a melhor solução para seus objetivos financeiros.

Não hesite em me procurar para discutir suas opções e garantir um futuro financeiro seguro e estável.

Por fim, uma dica para escolher o plano adequado para você:

Veja mais:

Previdência Privada: um guia para garantir a sua aposentadoria sem depender do INSS

Previdência Privada: quais as vantagens tributárias?

Previdência Privada: aprenda a tática que vai fazer sua restituição de Imposto de Renda aumentar.

INSS: A Bomba Relógio do Brasil