Escrevi recentemente sobre a importância da avaliação da previdência privada pela ótica do diferimento fiscal. Muitos ainda não têm acesso a informações que ajudam na redução do pagamento de impostos, em uma das pesquisas que fiz me deparei com o dado abaixo, referente 2020:

Fonte: Valor Investe / Zurich

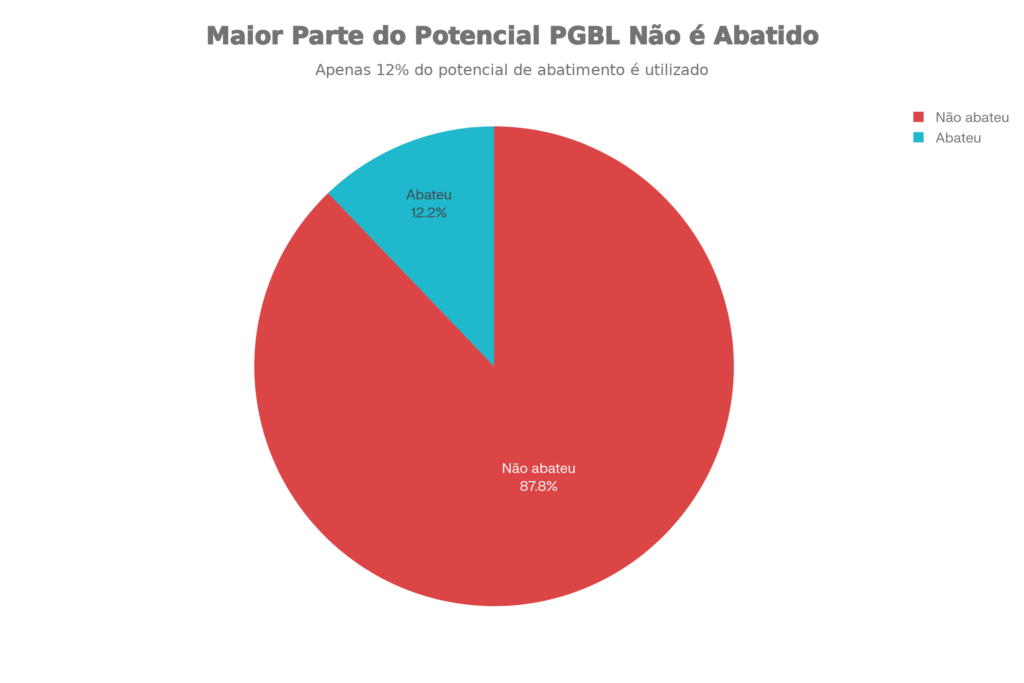

Os dados são assustadores, fortalece que a falta de educação financeira pode custar caro. A matéria evidencia que o benefício fiscal do PGBL é enorme, mas amplamente subaproveitado pelos brasileiros. De acordo com a Zurich, em 2020, os contribuintes poderiam ter abatido R$ 134,8 bilhões em IR via PGBL, mas só R$ 16,4 bilhões foram efetivamente utilizados, deixando R$ 118,4 bilhões “na mesa”.

Faz sentido PGBL?

O PGBL permite ao contribuinte que declara no modelo completo deduzir até 12% da renda bruta anual tributável com contribuições para planos de previdência, reduzindo a base de cálculo do IR. Na prática, não se trata de isenção, mas de adiamento do imposto para o momento do resgate ou do benefício, quando a tributação incidirá sobre o saldo acumulado, em tabela progressiva ou regressiva, conforme a escolha. A escolha do regime de tributação passou a ser mais flexível com a Lei 14.803/2024: você pode optar pelo regime mais vantajoso no momento do resgate ou do recebimento do benefício, ajudando na estratégia de redução tributária conforme sua situação financeira.

Alocar o PGBL em estratégias alinhadas ao perfil de risco – renda fixa, multimercado ou ações – permite capturar retorno no tempo, enquanto o diferimento fiscal aumenta o montante investido, potencializando o efeito de juros compostos. Com um planejamento adequado, deixa de ser apenas um produto de previdência e passa a ser um componente estratégico da gestão tributária pessoal, reduzindo pressão de imposto hoje e organizando melhor o acúmulo de patrimônio para o futuro.

Por que investir em Previdência PGBL?

- Benefício fiscal: possibilidade de deduzir até 12% da renda tributável, aumentando a restituição ou diminuindo o valor de imposto a pagar.

- Diversificação: acesso a gestão profissional, com opções que se adaptam a perfil e objetivos de longo prazo.

- Construção de patrimônio com disciplina: facilidade para programar aportes mensais em previdência.

- Flexibilidade: portabilidade entre planos e instituições sem incidência de IR, permitindo ajustes na estratégia com o tempo.

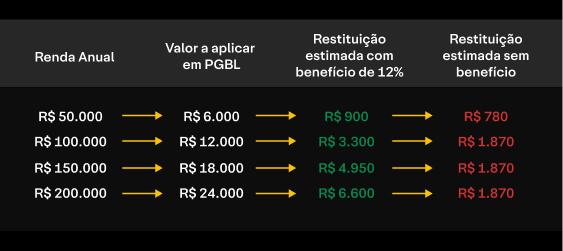

Exemplo:

Como estamos?

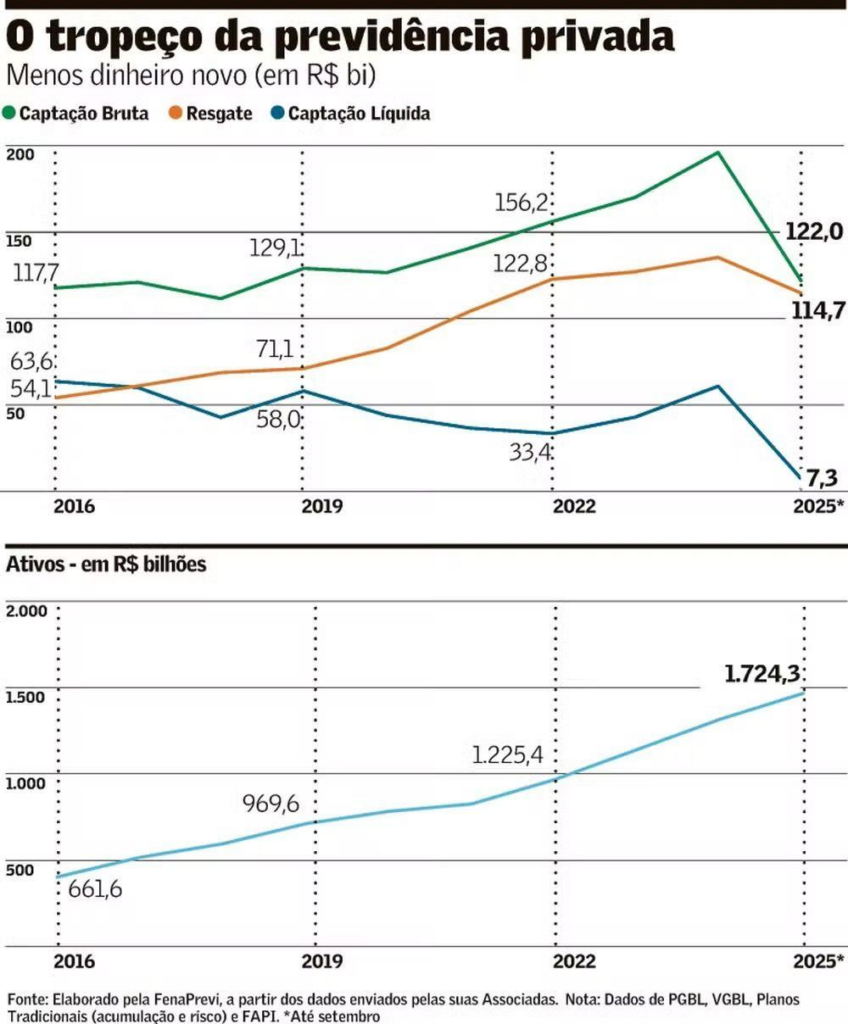

O último relatório da Federação Nacional de Previdência Privada e Vida (Fenaprevi) mostra que, em 2024, foram arrecadados R$ 196,1 bilhões em planos de previdência privada aberta no país, alta de 15,3% em relação a 2023. O VGBL respondeu por cerca de 91% da captação bruta (R$ 178 bilhões), enquanto os planos PGBL movimentaram mais de R$ 15 bilhões, aproximadamente 8% do total. Fonte: Fenaprevi

A previdência privada – muitas vezes vista como a “caixinha do futuro” – tem enfrentado desafios recentes. Em alguns períodos, resgates têm superado aportes, o que indica que mais pessoas estão retirando recursos do que investindo. Uma das pressões adicionais veio das novas regras de IOF sobre aportes em VGBL acima de determinados valores, em 2025, o que levou parte dos investidores a repensar o uso desse tipo de plano para grandes aportes pontuais.

Como escolher um plano de previdência

A decisão fica mais clara quando você responde a três perguntas:

a) Você declara Imposto de Renda no modelo completo ou simplificado?

b) Qual é sua renda tributável anual?

c) Qual é o seu horizonte de investimento?

Escolher a previdência certa não precisa ser complicado. Na verdade, quando você entende os pontos que realmente importam, a decisão fica clara e totalmente alinhada ao seu futuro financeiro. A previdência privada é uma das ferramentas mais poderosas para quem busca:

O problema é que muitas pessoas escolhem o plano errado. Algumas optam por PGBL quando deveriam usar VGBL. Outras escolhem a tabela tributária equivocada. E há quem invista sem considerar prazo, taxas ou estratégia do fundo. Uma escolha incorreta pode reduzir seu retorno, aumentar impostos e atrasar projetos importantes.

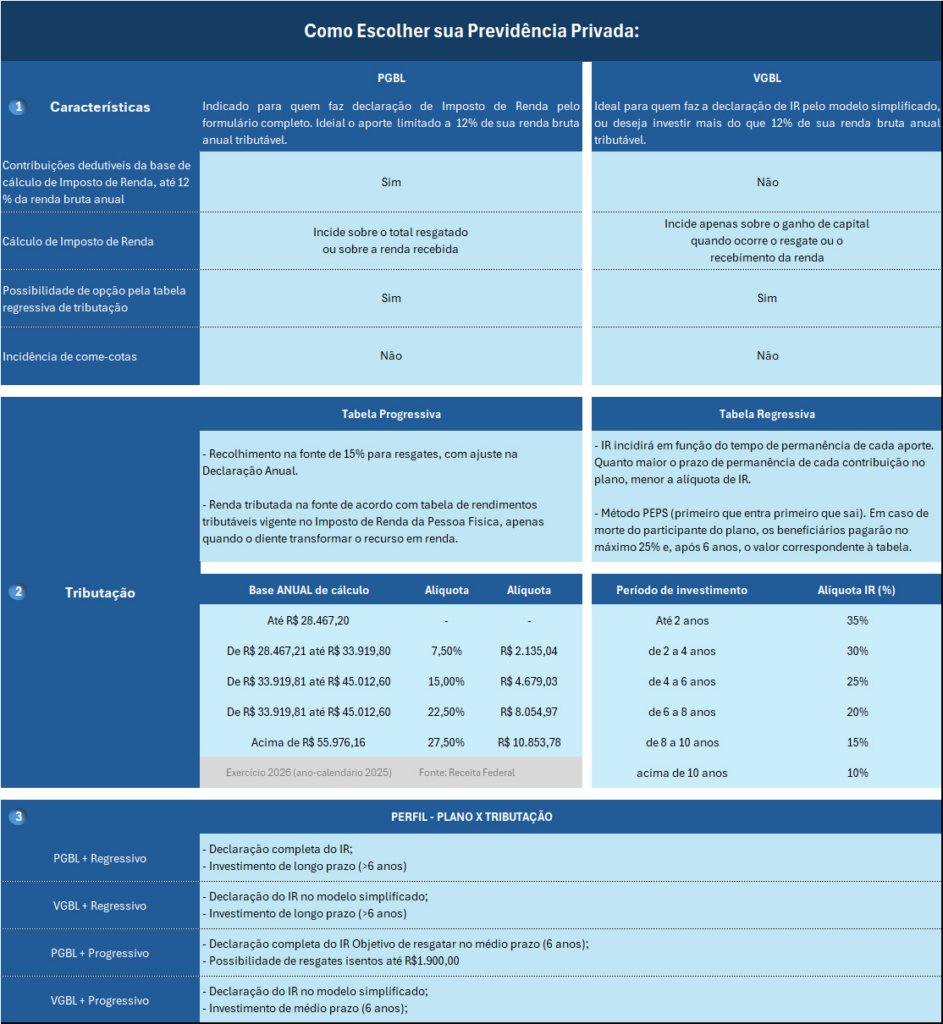

Para auxiliar, compartilho uma tabela que estruturei para ajudar em sua escolha, alguns dados podem estar desatualizados em relação as alíquotas de IR, mas a lógica não mudará.

Para concluir saiba que antes de escolher um plano de previdência, o ponto de partida não é o produto, e sim você: seus objetivos, seu perfil de risco e o horizonte de tempo.

Se você quer estruturar uma estratégia de previdência que realmente converse com o seu momento de vida, pague menos imposto no caminho e aumente as chances de chegar ao destino com conforto, conte com meu apoio para analisar seu caso e desenhar o plano adequado.

Transforme imposto em patrimônio e faça o seu dinheiro trabalhar por você!

Nota: Esse benefício só vale se sua declaração de Imposto de Renda é feita no modelo completo.