Economizar impostos é excelente, não é?

Aproveite a janela de oportunidade e avalie se esta estratégia faz sentido no seu planejamento financeiro.

Pouca gente sabe, mas é possível potencializar sua restituição no Imposto de Renda com uma estratégia simples e eficaz.

Como? usando a estratégia Para Ganhar+, Baixe o Lucro do 🦁

Brincadeiras à parte, estamos chegando no fim do ano, momento ideal para avaliarmos se o investimento em previdência pode ser a chave para reduzir sua base tributável e, consequentemente a mordida do leão. Faço todos os anos a avaliação dos dados dos clientes detalhadamente para entender, caso a caso, se o PGBL é vantajoso. Diversos clientes conseguem identificar restituições relevantes justamente por aplicar esse conceito.

A previdência privada não só complementa a aposentadoria e renda futura, como também oferece um raro benefício fiscal: a redução do imposto devido da renda tributável, via diferimento fiscal. O segredo está em calcular o aporte ideal ainda este ano, aproveitando ao máximo os 12% de abatimento da renda tributável.

O que preciso para simular?

- Seu último IRPF

- Consolidação dos rendimentos tributáveis recebidos em 2025 e projeções até o fim do ano.

Fontes de renda tributáveis incluem:

- Salários, férias, horas extras e remunerações CLT

- Honorários e comissões, inclusive autônomos regularizados

- Benefícios ao empregado (não isentos)

- Aposentadoria e pensões tributáveis

- Aluguéis e royalties

- Atividade rural tributável

- Outros rendimentos sujeitos à tributação

O que fica de fora:

- 13º salário (tributação exclusiva)

- Indenizações trabalhistas (isentas de IR)

- Venda de férias (indenização trabalhista)

- Participação nos lucros ou resultados (Lei 12.832/2013)

- Reembolsos de despesas

- Pensões isentas, como pensão alimentícia

Como aplicar o benefício?

O PGBL é indicado para quem declara no modelo completo e contribui para o INSS ou Regimes Próprios. O aporte deve ser feito até o último dia útil de dezembro, mirando a redução da base de cálculo do IR e potencial aumento da restituição.

Exemplo prático:

- Com renda tributável anual de R$ 500 mil, você pode investir até R$ 60 mil em PGBL, baixando a base para R$ 440 mil e reduzindo o impacto do Leão.

- Isso gerará uma redução significativa na base tributável e uma economia de imposto de ~ R$ 11.892,55

- Lembre-se do limite de 12% da renda bruta tributável anual informada na declaração.

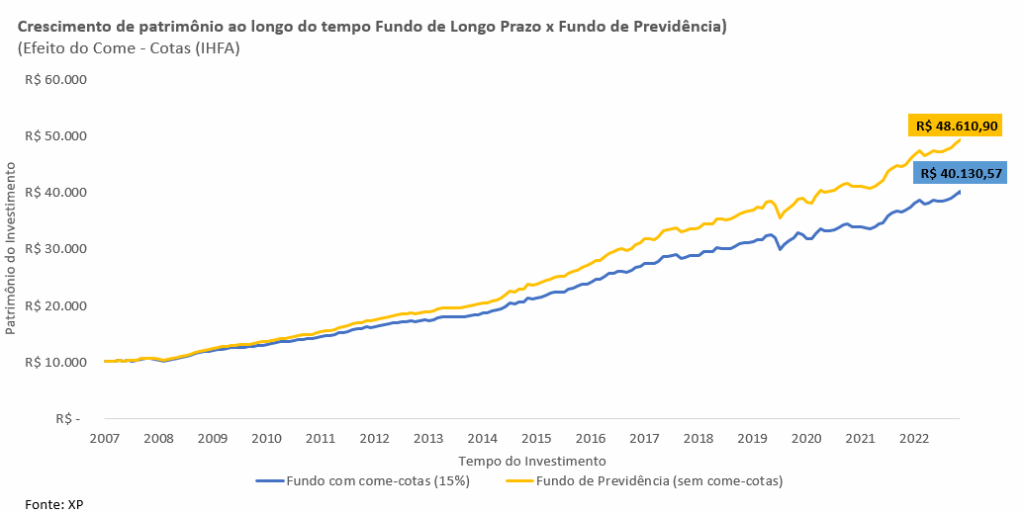

Come-cotas:

Uma questão que gosto, pagar menos impostos. A previdência permite isso também pelo fato de não sofre come-cotas, além de oferecer diferimento fiscal.

Confira que interessante esta análise sobre o impacto da isenção do come-cotas nos fundos de previdência. Diferentemente dos fundos de investimento tradicionais (com exceção dos fundos de ações), esses produtos não sofrem a antecipação semestral do Imposto de Renda. Para ilustrar o impacto na ilustração abaixo uma comparação de um ativo com e sem come-cotas.

Diferença de R$ 9.175,55 entre os retornos dos dois investimentos, o que representa cerca de 22%.

Sucessão:

Além do benefício fiscal, a previdência privada é importante no planejamento sucessório. Permite nomear beneficiários, protegendo o patrimônio de inventários e taxas elevadas, com alíquotas reduzidas. Em planos com tributação regressiva, por exemplo, a alíquota mínima de 10% será aplicada, facilitando o acesso e a manutenção do patrimônio pela sua família. Caso haja falta, a alíquota aplicada começa em 25%.

Portabilidade:

Portabilidade é a possibilidade de movimentar recursos entre planos de previdência, navegando em diferentes estratégias a depender do movimento de mercado. Com isso permite ao participante de um plano de previdência transferir, durante o período de acumulação e conforme as regras do produto, o valor acumulado (provisão matemática) para outro plano de previdência, sem a cobrança de imposto de renda — pois não se trata de resgate.

Não há incidência de IR na portabilidade — pois transferência não configura resgate. Não existe portabilidade entre planos de tipos diferentes: VGBL só porta para VGBL; PGBL, para PGBL. Não é permitida portabilidade entre titulares distintos (só o mesmo participante pode transferir). O prazo mínimo de carência é de 60 dias a partir da assinatura da proposta, podendo ser menor se for na mesma seguradora. Planos exclusivos para investidores qualificados podem ter carência estendida para 180 dias.

Curiosidade e Dicas Finais:

– Se a previdência estiver em nome de menores ou terceiros que sejam seus dependentes (na declaração de IRPF) você pode se beneficiar do diferimento fiscal.

– A escolha do regime de tributação passou a ser mais flexível com a Lei 14.803/2024: você pode optar pelo regime mais vantajoso no momento do resgate ou do recebimento do benefício, ajudando na estratégia de redução tributária conforme sua situação financeira.

– PGBL funciona melhor para quem faz a declaração completa do IR e tem disciplina para investir pensando no longo prazo.

– O benefício fiscal está disponível apenas para aportes feitos dentro do ano-base.

– Evite ultrapassar o limite de 12%; o excesso pode gerar aumento de imposto a ser pago no futuro.

Caso tenha um plano previdenciário, podemos analisar os detalhes do mesmo e entender se ele é ideal para seus objetivos. Essa conversa terá foco em garantir que seu plano esteja alinhado com seu perfil de investidor e objetivos de longo prazo. Estou à disposição para ajudar a encontrar a melhor solução para seus objetivos financeiros.

Não hesite em me procurar para discutir suas opções e garantir um futuro financeiro seguro e estável.

Nota¹: Empresas podem pagar PLR como “bônus”. É fundamental confirmar com o RH/Fiscal se o valor tem tributação exclusiva, pois nesse caso não pode compor a base do PGBL.

Nota²: Válido para quem usa a declaração completa e contribui para previdência pública (INSS/regime próprio) e que apenas serão considerados para tal dedução aportes realizados no ano-base.

Nota³: O diferimento é deduzir agora, mas paga IR sobre o valor total (principal + rendimentos) ao resgatar.

Como está o seu plano atual de previdência?

Previdência Privada: Garanta Seu Futuro Financeiro

Previdência Social: A Bomba Relógio que Pode Explodir a Qualquer Momento